消費税法の難易度「★★★☆☆」

消費税法の難易度は普通レベルの「3」です。

消費税法は税法科目のなかでも「ミニ税法」と呼ばれていて、比較的学習するボリュームが少ない科目です。

問題構成は理論問題が50%、計算問題が50%となっています。

消費税法は実務で非常に利用頻度が高い税法です。

普段の日常生活を考えてみても、買い物をした際のレシートには必ず「消費税〇〇円」と書いてあります。個人・法人を問わず最も利用されている税法といえるのではないでしょうか。

ここで注意して頂きたいのは「ミニ税法=合格しやすい」ではないということ。

税法科目を受験する人は「簿記論」「財務諸表論」を突破してきた受験生が大半で、彼らは1年間「ガチ」で勉強する習慣がしっかりと身についた強者です。

したがって、税法科目は「簿記」「財務諸表論」よりも、レベルが高い受験生の割合が多くなっています。

さらに、ミニ税法は学習ボリュームが少ないことから、合格レベルに達する期間が早いっです。

したがって、どの受験生も完成度が非常に高いのです。

その中での相対試験となるので、小さなミスが命取りになることがあります。

消費税法はミニ税法とはいえ、全く気が抜けない難易度が高い科目といえます。

消費税法は「学習ボリュームが少ないこと」「実務での利用頻度が高い」という理由で受験者数も「簿記論」「残務諸表論」に次ぐ3番人気です。

直近の「2025年第75回税理士試験」の受験者数と合格率は以下の通りです。

| 受験者数(人) | 合格者数(人) | 2025年合格率(%) | 受験者数占有率(%) | |

| 簿記論 | 18,466 | 2,058 | 11.1 | 35.4 |

| 財務諸表論 | 15,629 | 4,980 | 31.9 | 29.9 |

| 所得税法 | 1,120 | 146 | 13 | 2.1 |

| 法人税法 | 3,606 | 488 | 13.5 | 6.9 |

| 相続税法 | 2,413 | 333 | 13.8 | 4.6 |

| 消費税法 | 7,064 | 712 | 10.1 | 13.5 |

| 酒税法 | 590 | 72 | 12.2 | 1.1 |

| 国税徴収法 | 1,671 | 231 | 13.8 | 3.2 |

| 住民税 | 439 | 78 | 17.8 | 0.8 |

| 事業税 | 310 | 38 | 12.3 | 0.6 |

| 固定資産税 | 928 | 144 | 15.5 | 1.8 |

| 合計(延人員) | 52,236 | 9,280 | 17.8 | 100.0 |

(出典:国税庁HP)

全11科目のうち、「簿記論」「財務諸表論」「消費税法」の3科目で受験者数全体の78.8%を占めています。

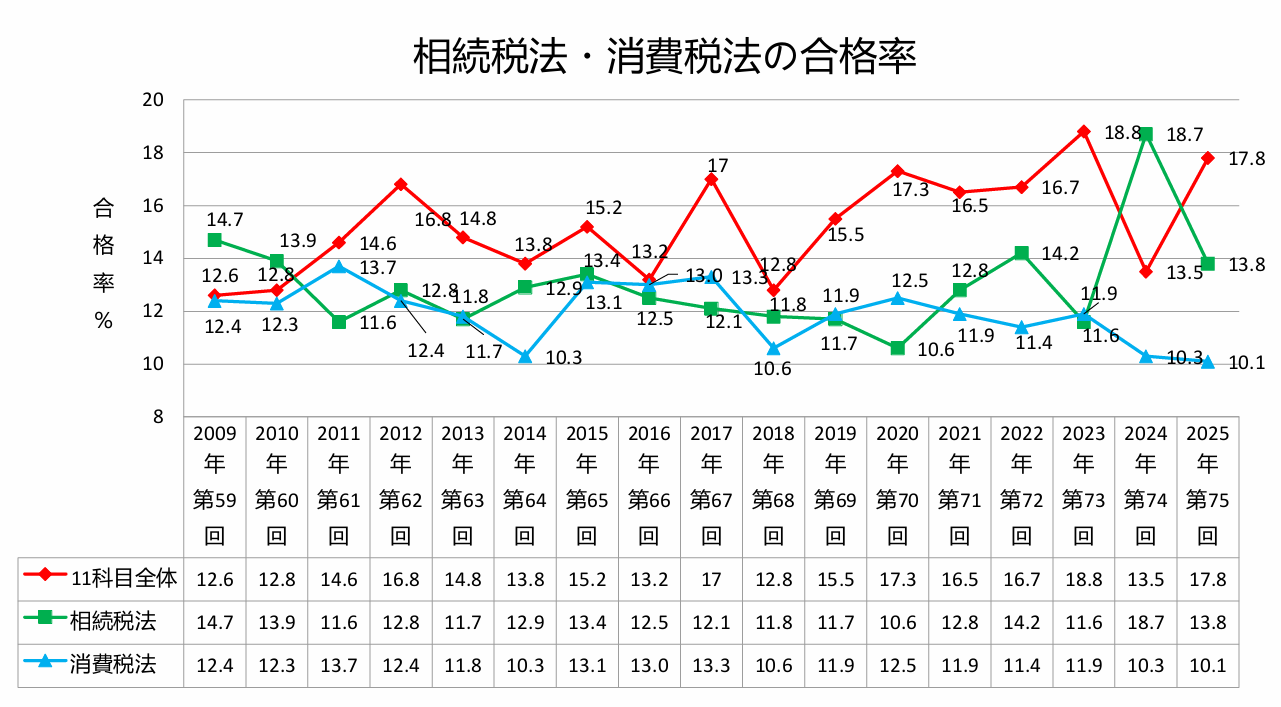

消費税法の合格率推移

直近17年間の消費税法の合格率(青色の線)以下の通りです。

全11科目の合格率と比較すると「低め」の合格率で推移しています。

消費税法が人気となる理由

消費税法は税法科目の中では受験者数が毎年「1位」です。

直近7年の国税徴収法の受験者数は以下のように推移しています。

| 令和7年 | 令和6年 | 令和5年 | 令和4年 | 令和3年 | 令和2年 | 令和元年 | |

| 簿記論 | 18,466 | 17,711 | 16,093 | 12,888 | 11,166 | 10,757 | 11,784 |

| 財務諸表論 | 15,629 | 13,665 | 13,260 | 10,118 | 9,198 | 8,568 | 9,268 |

| 所得税法 | 1,120 | 1,195 | 1,202 | 1,294 | 1,350 | 1,437 | 1,659 |

| 法人税法 | 3,606 | 3,583 | 3,550 | 3,454 | 3,532 | 3,658 | 4,260 |

| 相続税法 | 2,413 | 2,515 | 2,428 | 2,370 | 2,548 | 2,499 | 2,897 |

| 消費税法 | 7,064 | 7,206 | 6,756 | 6,488 | 6,086 | 6,261 | 7,451 |

| 酒税法 | 590 | 528 | 463 | 454 | 470 | 446 | 492 |

| 国税徴収法 | 1,671 | 1,670 | 1,646 | 1,709 | 1,702 | 1,629 | 1,677 |

| 住民税 | 439 | 461 | 462 | 476 | 378 | 381 | 410 |

| 事業税 | 310 | 249 | 250 | 269 | 302 | 335 | 392 |

| 固定資産税 | 928 | 893 | 846 | 910 | 941 | 874 | 868 |

| 合計 | 52,236 | 49,676 | 46,956 | 40,430 | 37,673 | 36,845 | 41,158 |

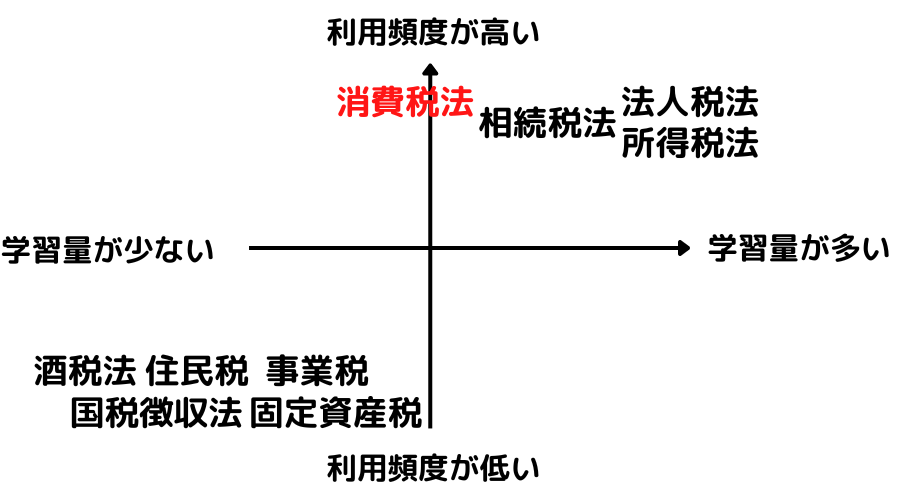

消費税法が人気となる理由は「実務での利用頻度」と「学習量」からです。

税法9科目の利用頻度と学習量の関係を図にすると次の通りです。

利用頻度の高さ

消費税法の利用頻度は税法科目の中でもトップクラスです。

なぜなら、会計帳簿を作成する際に発生する「仕訳(しわけ)」には必ず消費税が関係するからです。

例えば、売上についても売ったものが何であるか、どこに売ったかによって消費税の取扱いが違います。

- パンを売った場合、持ち帰りなら消費税8%、店内で食べるなら消費税10%

- 電卓を売った場合、消費税10%

- 土地を売った場合、非課税売上

- 自動車を輸出した場合、輸出売上

このように、お金に関する取引が発生する都度、消費税の区分を考える必要があるので利用頻度が高くなるのです。

学習量

受験生としては合格までに必要な学習量が少ない方が助かります。

各予備校・通信講座が公開している合格までに必要な勉強時間は以下の通りです。

| TAC | 大原 | クレアール | スタディング | |

| 簿記論 | 450時間 | 400時間 | 360時間 | 450時間 |

| 財務諸表論 | 450時間 | 400時間 | 360時間 | 450時間 |

| 法人税法 | 600時間 | 600時間 | 480時間 | 600時間 |

| 所得税法 | 600時間 | 600時間 | ― | ― |

| 相続税法 | 450時間 | 520時間 | 370時間 | 450時間 |

| 消費税法 | 350時間 | 300時間 | 260時間 | 300時間 |

| 固定資産税 | 250時間 | 250時間 | ― | ― |

| 事業税 | 200時間 | 200時間 | ― | ― |

| 住民税 | 200時間 | 200時間 | ― | ― |

| 国税徴収法 | 150時間 | 170時間 | ― | 150時間 |

| 酒税法 | 150時間 | 150時間 | ― | ― |

税法9科目の中では、消費税法は4位の学習量です。

消費税法は税法免除者にも人気

消費税法は、大学院で税法2科目免除を受けた方から人気のある科目です。

僕が勤務している会計事務所には税法免除を利用した税理士が3人いますが、全員「消費税法」を選択しています。

税理士になるには「税法3科目」に合格する必要があります。

しかし、税法科目は簿記論や財務諸表論の会計科目より難易度が非常に高く、合格までに数年かかることも珍しくありません。

下は「消費税法」についてのアンケートです。

40%以上の方が合格までに3年以上かかっていることからも、税法科目の難易度の高さが分かります。

僕自身も消費税法に合格するまでに4年かかっていますし、僕の周りにも同じ税法科目を何年も受験している方

税理士試験は1科目につき2年(2回の受験)で合格できれば比較的順調というイメージです。

なので、税法3科目×2年=6年。

順調と言っても、税法科目だけでも6年かかる可能性は大いにあります。

早く確実に税理士になりたいという場合、大学院を利用して「税法2科目免除」という制度を利用するのが一般的になりつつあります。

では、残り1科目の税法を何にするか。

やはり、利用頻度が高く、学習量が少ない消費税法が人気になります。

まとめ

消費税法は実務での利用頻度も非常に高く、できれば取得しておきたい科目の1つです。

また、消費税法は学習ボリュームが少ないという理由から、大学院で税法2科目免除を受けた方が受験する傾向があります。

\2/28まで10%OFF!/

【一番人気】消費税法アドバンスパック[2026+2027年度合格目標]

78,800円⇒70,920円 ![]()

![]()

![]()

![]()

![]()

![]()

メアド登録だけで無料体験できる! ⇒ スタディング税理士講座【公式HP】![]()

の評判・口コミは?会計事務所に転職したい人には必須の転職エージェント!.jpg)

コメントを残す