僕はFラン大学卒(理系)で、限りなくブラックに近い中小企業を30歳で退職、それから勉強を始めて6年かかって税理士になりました。(プロフィールの詳細)

「簿記(ぼき)」っていう言葉を社会人の方なら一度は聞いたことあると思います。

しかし、その仕組みについてはよく知らないという方も多いのではないかと思います。

この記事では「簿記」とはいったい何かについて、小学生でも理解できるように、専門用語を使わず解説したいと思います。

簿記(ぼき)の目的って何?

簿記は家計簿から企業や国に至るまで、お金を扱う全ての組織に使用されているとんでもなく便利な道具なんです。

簿記は、日々発生するお金に関する全ての取引を1つ1つ記録します。

そして、2つの目的を達成するたのめに考えられた道具です。

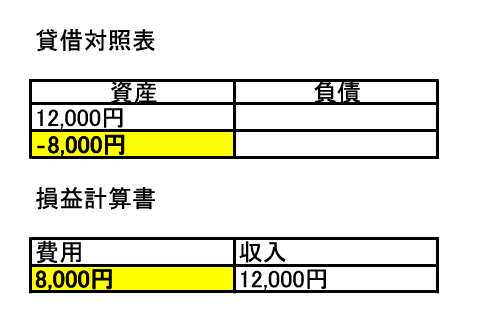

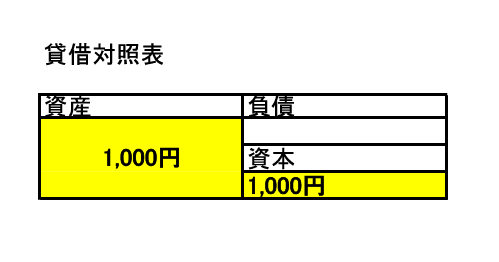

では、このとんでもなく便利な簿記のしくみについて解説したいと思います。 仕組みといっても中身は超簡単です。 日々発生するお金に関する取引を「資産」「負債」「資本」「収入」「費用」の5つに振り分けて記録するだけです。これだけではピンと来ないと思いますので、具体的な事例で解説します。 小学生である太郎君の2020年の1年間のお金に関する全ての取引は次のような内容でした。 では取引①から順番に見てみましょう。 簿記は取引を5つの区分に振り分けていきます。 取引①の場合、お金は「資産」、お小遣いをもらったことは「収入」になります。 そしてこれを下の表に書き入れていくだけです。 この2つの表は世界中全ての国で共通のフォームなので、覚えておきましょう。 「資産」は常に貸借対照表の左側、「負債」と「資本」は右側に残高が残るように決められています。 「収入」は常に損益計算書の右側、「費用」は左側に残高が残るように決められています。 それでは取引①「お小遣いを現金で12,000円もらった」を表に書き入れるてみると・・・ となります。 現金は「資産」、お菓子の購入は「費用」になります。 費用は損益計算書の左側に残高が残るように決められています。 この取引では資産である現金はが減少しているので、マイナスで記入します。 この取引②を表に書き入れると・・・ となります。 現金は「資産」、お小遣いの前借は借金ですから「負債」になります。 負債は貸借対照表の右側に残高が残るように決められています。 この取引③を表に書き入れると・・・ となります。 これで太郎君の2020年のお金に関する3つすべての取引の記録が終わりました! このお金に関する取引を、5つの区分に振り分けて記録する作業のことを「仕訳(しわけ)」と呼びます。 それでは、簿記の目的を確認してみましょう。 目的①「太郎君がいくら儲かったのか」を確認するときは「損益計算書」を見ます。 そうすると 収入の欄に12,000円、費用の欄に8,000円の残高があります。 したがって 12,000円(収入)-8,000円(費用)=4,000円 太郎君は2020年の1年間で4,000円儲けたということが確認できますね。 目的②「太郎君の資産と負債がいくら残っているのか」を確認するときは「貸借対照表」を見ます。 そうすると 資産の欄には12,000円-8,000円+2,000円=6,000円 負債の欄に2,000円の残高があります。 太郎君の2020年末時点の資産が6,000円、負債が2,000円あることが確認できますね。 これで、簿記の2つの目的は達成できました。どうですか?簡単ですよね? 「資本」は会社を作って、商売を始める一番最初の基(もと)となるお金のことを言います。 仮に、太郎君が「株式会社タロウ」という会社だったとすると、まず最初に「資本」を会社に入れることからスタートします。 現金1,000円を資本として会社に入れるとすると 現金は資産なので貸借対照表の左側、資本は貸借対照表の右側に記入します。 この「貸借対照表」「損益計算書」の2つを合わせて「決算書(けっさんしょ)」と呼びます。 ちなみに、翌年2021年の取引を記録するときは、貸借対照表の残高はそのまま2021年へ引繰り越します。 損益計算書の残高は全てリセット(0円)にして取引の記録を始めます.。 この「簿記」に関する資格には以下のものがあります。 公認会計士や税理士は企業が作成した決算書、税金の申告書の内容について、会計のルールや税法によって正しく作成されているかどうかをチェックし、「はい、大丈夫ですよ」っていうお墨付きを与える人達です。 これらの資格は簿記の入門編になります。 市販のテキストや問題集での独学取得も十分可能ですが、確実に取得を目指したい方は「通信講座」の利用をオススメします。 通信講座の中でも「スタディング簿記講座 スタディングはその「質」と「コスパの良さ」が評価され、利用者もグングン増加しています。 「簿記3級・2級セットコース」でも21,978円(税込)というお手頃値段です。 これらの資格は簿記の上級編になります。 公認会計士や税理士は資格取得の難易度は相当高いですが、もし取得できればかなりの高収入が見込めるので、20~30代でやる気がある方はチャレンジしてみてはいかがでしょうか。 このレベルになると市販のテキストや問題集のみの「独学」で取得するのは不可能になります。 もし税理士資格に興味ある方は下の記事を参考にしてください。 簿記とはお金に関する取引を資産、負債、資本、収入、費用の「5つ」の区分に振り分けます。 そして、1年間の「儲け」「資産と負債」の状況を確認するために必要な、「貸借対照表」「損益計算書」などの「決算書」を作成するための便利な道具であることがご理解いただけたでしょうか? 決算書は会社の「健康診断書」のようなものです。 簿記の知識を深めることで、自分が勤めている会社や新聞に出てくる会社の「健康状態」を理解することができるようになるので、簿記は知っておいて損がない知識だと思います。 これから、副業を育てて個人事業主、法人設立とステップアップをお考えであれば、簿記の知識は是非身に付けておきたいですね。 最後までお読み頂きありがとうございます。

簿記のしくみについて

簿記に関する資格

簿記に関する資格の取得方法

①日商簿記検定(初級、3級、2級)

」は、スマホのみでインプットからアウトプットまでできる優れものです。

②日商簿記検定1級、公認会計士、税理士

最後に

の評判・口コミは?会計事務所に転職したい人には必須の転職エージェント!.jpg)

コメントを残す