酒税法・住民税・事業税・固定資産税の難易度「★★★☆☆」

酒税法・住民税・事業税・固定資産税は「ミニ税法」と呼ばれ、税法科目のなかでも学習するボリュームが少なく難易度は易しめの「3」です。

住民税・事業税・固定資産税は国が課税する「国税」ではなく、都道府県・市町村が課税する「地方税」に関する科目であるという特徴があります。

この4科目については実務での重要性が低いため、受験者数もかなり少ない「マイナー科目」となっています。

直近の「2025年第75回税理士試験」の受験者数と合格率は以下の通りです。

| 受験者数(人) | 合格者数(人) | 2025年合格率(%) | 受験者数占有率(%) | |

| 簿記論 | 18,466 | 2,058 | 11.1 | 35.4 |

| 財務諸表論 | 15,629 | 4,980 | 31.9 | 29.9 |

| 所得税法 | 1,120 | 146 | 13 | 2.1 |

| 法人税法 | 3,606 | 488 | 13.5 | 6.9 |

| 相続税法 | 2,413 | 333 | 13.8 | 4.6 |

| 消費税法 | 7,064 | 712 | 10.1 | 13.5 |

| 酒税法 | 590 | 72 | 12.2 | 1.1 |

| 国税徴収法 | 1,671 | 231 | 13.8 | 3.2 |

| 住民税 | 439 | 78 | 17.8 | 0.8 |

| 事業税 | 310 | 38 | 12.3 | 0.6 |

| 固定資産税 | 928 | 144 | 15.5 | 1.8 |

| 合計(延人員) | 52,236 | 9,280 | 17.8 | 100.0 |

(出典:国税庁HP)

この4科目はマイナー科目で、4科目の合計受験者数は全体の約4.3%しかありません。

しかし、税法科目を受験する受験生はすでに複数科目合格をしている場合が多いので、受験生全体のレベルは非常に高いです。

その中で上位約10%に入ることは、やはり至難の業です。

また、直近7年の受験者数は以下のように推移しています。

| 令和7年 | 令和6年 | 令和5年 | 令和4年 | 令和3年 | 令和2年 | 令和元年 | |

| 簿記論 | 18,466 | 17,711 | 16,093 | 12,888 | 11,166 | 10,757 | 11,784 |

| 財務諸表論 | 15,629 | 13,665 | 13,260 | 10,118 | 9,198 | 8,568 | 9,268 |

| 所得税法 | 1,120 | 1,195 | 1,202 | 1,294 | 1,350 | 1,437 | 1,659 |

| 法人税法 | 3,606 | 3,583 | 3,550 | 3,454 | 3,532 | 3,658 | 4,260 |

| 相続税法 | 2,413 | 2,515 | 2,428 | 2,370 | 2,548 | 2,499 | 2,897 |

| 消費税法 | 7,064 | 7,206 | 6,756 | 6,488 | 6,086 | 6,261 | 7,451 |

| 酒税法 | 590 | 528 | 463 | 454 | 470 | 446 | 492 |

| 国税徴収法 | 1,671 | 1,670 | 1,646 | 1,709 | 1,702 | 1,629 | 1,677 |

| 住民税 | 439 | 461 | 462 | 476 | 378 | 381 | 410 |

| 事業税 | 310 | 249 | 250 | 269 | 302 | 335 | 392 |

| 固定資産税 | 928 | 893 | 846 | 910 | 941 | 874 | 868 |

| 合計 | 52,236 | 49,676 | 46,956 | 40,430 | 37,673 | 36,845 | 41,158 |

酒税法

問題構成は酒税法は理論問題が30%、計算問題が70%です。

酒税法は酒税の賦課徴収・酒類(アルコール分1度以上の飲料)の製造及び販売業免許等を定めた法律について問われる科目です。

簿記の知識を必要としないので、税務・会計について全くの未経験者でも受験可能な科目です。

住民税

問題構成は理論問題が50%、計算問題が50%です。

住民税は個人および法人の所得(儲け)に対して都道府県、市町村が課す税金(地方税)について問われる科目です。

簿記の知識を必要としないので、税務・会計について全くの未経験者でも受験可能な科目です。

事業税

事業税は理論問題が55%、計算問題が45%です。

事業税は、個人および法人が行う事業活動の所得(儲け)に対して都道府県が課す税金(地方税)について問われる科目です。

固定資産税

固定資産税は理論問題が50%、計算問題が50%です。

固定資産税は、固定資産(土地や建物など)の所有者に対して市町村が課す税金(地方税)について問われる科目です。

簿記の知識を必要としないので、税務・会計について全くの未経験者でも受験可能な科目です。

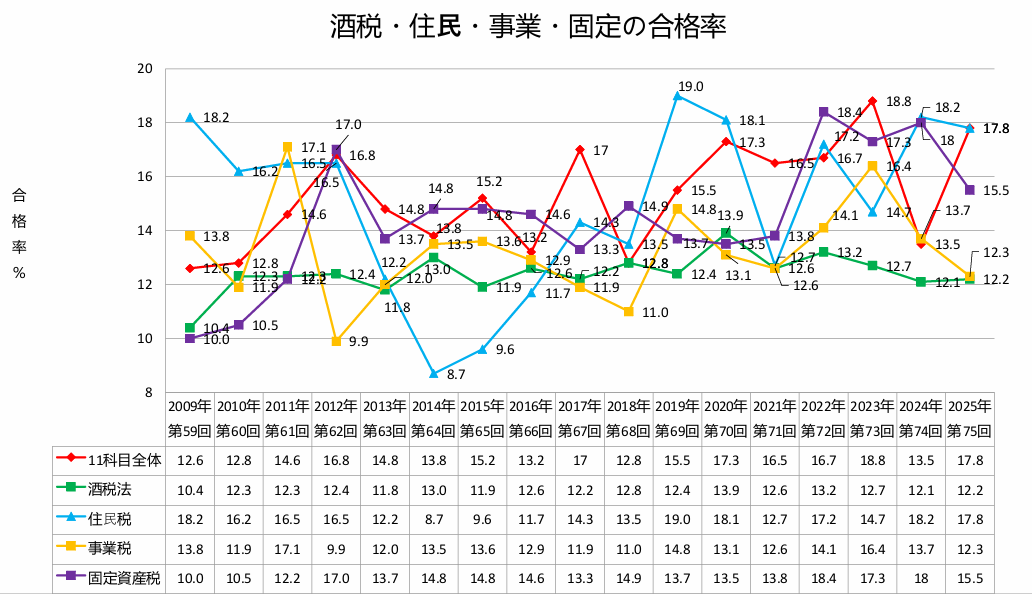

酒税法・住民税・事業税・固定資産税の合格率推移

直近17年間の酒税法(緑色の線)、住民税(水色の線)、事業税(黄色の線)、固定資産税(紫色の線)の合格率推移は次の通りです。

最後に

酒税法・住民税・事業税・固定資産税は国税徴収法と同様に、実務での重要性は低いです。

ですので、「1年間ガッツリ勉強する」意味があるのかどうかを考えると、少し疑問が残る科目だと思います。

この4科目については「どうしても勉強したい!」という強い思い入れが無いのであれば、受験は避けるべきではないかと思います。

僕はこの4科目の受験勉強をしたことがありませんが、10年以上実務をしていて困ったことは一度もありません。

「業界最安値のスタディング税理士講座は安いけど本当に受かる教材なのか?」

現役税理士が徹底解説してみました!

どっちから勉強するべき?-300x200.jpg)

の評判・口コミは?会計事務所に転職したい人には必須の転職エージェント!.jpg)

コメントを残す